截至2019年6月末,全国政府和社会资本合作(PPP)综合信息平台项目管理库信息摘要如下:

总体情况:上半年,净增项目382个、投资额4,714亿元,净增项目数比去年同期减少230个,同比下降37.6%,项目净增投资额比去年同期减少7,108亿元,同比下降60.1%。净增落地项目1,120个、投资额1.6万亿元,净增落地项目数比去年同期增加181个,同比上升19.3%,净增落地项目投资额比去年同期增加2,461亿元,同比上升17.7%。净增开工项目1,209个、投资额2.0万亿元,净增开工项目数比去年同期增加684个,同比上升130.3%,净增开工项目投资额比去年同期增加1.1万亿元,同比上升130.0%。

二季度,净增项目193个、投资额2,194亿元;净增落地项目270个、投资额3,993亿元;净增开工项目124个、投资额1,618亿元。

2014年以来,累计项目9,036个、投资额13.6万亿元;累计落地项目5,811个、投资额8.8万亿元,落地率64.3%;累计开工项目3,446个、投资额5.1万亿元,开工率59.3%。

行业:上半年,净增投资额前五位是交通运输2,996亿元、市政工程648亿元、城镇综合开发646亿元、生态建设和环境保护409亿元、林业282亿元。二季度,净增投资额前五位是交通运输1,338亿元、市政工程260亿元、城镇综合开发216亿元、其他134亿元、体育106亿元。2014年以来,累计投资额前五位是交通运输4.1万亿元、市政工程4.0万亿元、生态建设和环境保护1.9万亿元、城镇综合开发0.9万亿元、教育0.5万亿元。

地区:上半年,净增投资额前五位是四川1,283亿元、河南739亿元、河北558亿元、重庆474亿元、天津391亿元。二季度,净增投资额前五位是河南847亿元、河北421亿元、四川393亿元、广东392亿元、山东(含青岛)225亿元。2014年以来,累计投资额前五位是贵州1.1万亿元、云南1.1万亿元、四川1.0万亿元、浙江0.9万亿元、河南0.9万亿元。

回报机制:截至6月末,使用者付费类项目累计投资额占9.1%、可行性缺口补助类占66.2%、政府付费类占24.7%。

民企参与:已明晰社会资本性质的5,747个落地项目中,参与合作的社会资本共10,187家,其中民企占34.8%;民资背景落地项目2,502个、投资额2.9万亿元,分别占社会资本所有制信息完善落地项目的43.5%和33.1%。

存量资产盘活情况:按采用TOT方式项目统计,管理库累计TOT项目227个,可盘活存量公共资产2,035亿元,其中,落地项目151个、投资额1,333亿元。全国前五位是辽宁445亿元、浙江254亿元、贵州202亿元、河南202亿元、河北121亿元。

财政承受能力情况:平台7月14日监测数据显示,全国2,570个有在库项目的各级行政区中,2,517个行政区PPP项目合同期内各年度财政承受能力指标值在10%红线以下,其中1,835个行政区低于7%预警线,1,379个行政区低于5%;53个行政区一些年份超10%,比5月末多了48个,主要原因是不少行政区公布的2018年度一般公共预算支出决算数比2017年度小,使得按政策要求在线更新后的未来年度一般公共预算支出预测数相应变小,PPP财政支出责任占比相应上升。目前已暂停这53个行政区新项目入库,并将妥善处理其在库项目。

示范项目执行情况:上半年,净增落地项目17个、投资额294亿元;净增开工项目141个、投资额3,274亿元。二季度,净减落地项目2个、投资额40亿元,原因是6个示范项目退库;净增开工项目11个、投资额61亿元。2014年以来,累计项目982个、投资额2.2万亿元;累计落地项目912个、投资额2.0万亿元,落地率92.9%;累计开工项目669个、投资额1.4万亿元,开工率73.4%。

正文

按照《关于规范政府和社会资本合作综合信息平台运行的通知》(财金〔2015〕166号)要求,建立了全国政府和社会资本合作(PPP)综合信息平台及项目管理库。PPP项目按全生命周期分为识别、准备、采购、执行和移交5个阶段,其中,在平台内处于准备、采购、执行和移交4个阶段的项目纳入管理库。截至2019年6月末,综合信息平台项目管理库情况如下:

一、管理库项目执行情况

上半年,管理库净增项目382个、投资额4,714亿元;净增落地项目1,120个、投资额1.6万亿元;净增开工项目1,209个、投资额2.0万亿元。

上半年净增项目数比去年同期减少230个,同比下降37.6%,项目净增投资额比去年同期减少7,108亿元,同比下降60.1%;净增落地项目数比去年同期增加181个,同比上升19.3%,净增落地项目投资额比去年同期增加2,461亿元,同比上升17.7%;净增开工项目数比去年同期增加684个,同比上升130.3%,净增开工项目投资额比去年同期增加1.1万亿元,同比上升130.0%。

二季度,管理库净增项目193个、投资额2,194亿元;净增落地项目270个、投资额3,993亿元;净增开工项目124个、投资额1,618亿元。

2014年以来,管理库累计项目9,036个、投资额13.6万亿元;累计落地项目5,811个、投资额8.8万亿元,落地率64.3%,落地率指执行和移交两个阶段项目数之和与管理库项目数的比值;累计开工项目3,446个、投资额5.1万亿元,开工率59.3%,开工率指累计开工项目与累计落地项目的比值。

(一)管理库概况

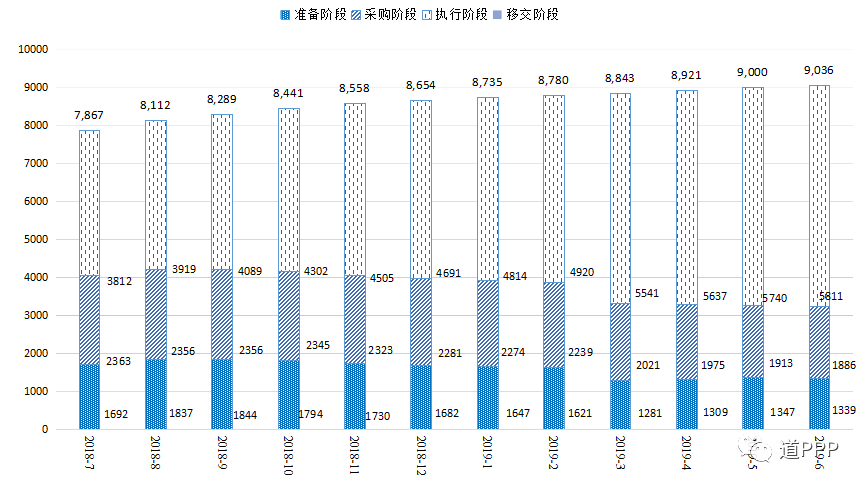

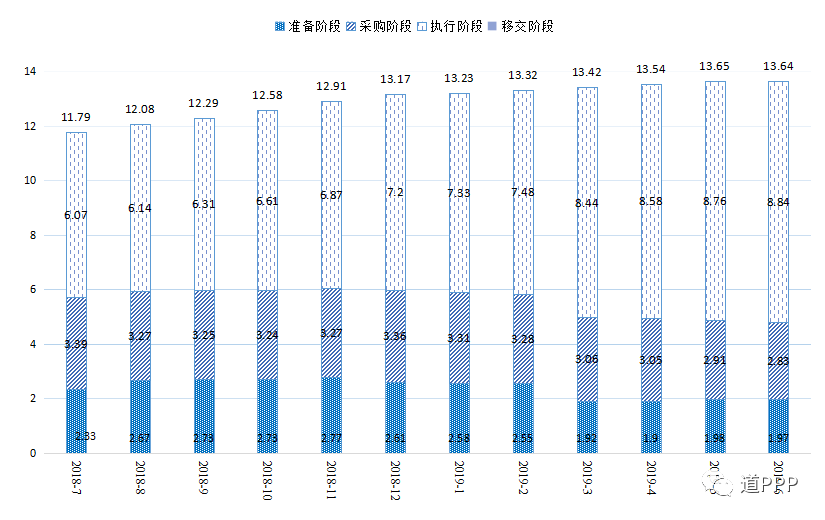

截至2019年6月末,管理库9,036个项目均已完成物有所值评价和财政承受能力论证的审核,覆盖31个省(自治区、直辖市)及新疆兵团和19个行业领域。落实《关于规范政府和社会资本合作(PPP)综合信息平台项目库管理的通知》(财办金[2017]92号)的阶段性工作在2018年6月基本结束。2018年7月至2019年6月管理库项目数如图1-1-1、投资额如图1-1-2。

图1-1-1 管理库各阶段项目数月度变化(个)

图1-1-2 管理库各阶段项目投资额月度变化(万亿元)

3月初,《财政部关于推进政府和社会资本合作规范发展的实施意见》发布后,各地进一步加强入库审核和规范管理,并持续主动清退不合规项目。

上半年,新入管理库发布项目684个、投资额1.0万亿元;地方主动清退项目302个、涉及投资额3,657亿元。二季度,新入管理库发布项目402个、投资额5,232亿元;地方主动清退项目209个、涉及投资额2,313亿元。6月,新入管理库发布项目109个、投资额1,312亿元;地方主动清退项目73个、涉及投资额3,657亿元。由于管理库内存量项目结构调整导致投资额变化,因此新入库项目投资额减去退库项目投资额与净增投资额不相等。

(二)行业分布情况

管理库共包括能源、交通运输、水利建设、生态建设和环境保护、市政工程、城镇综合开发、农业、林业、科技、保障性安居工程、旅游、医疗卫生、养老、教育、文化、体育、社会保障、政府基础设施和其他19个一级行业。

1.管理库情况

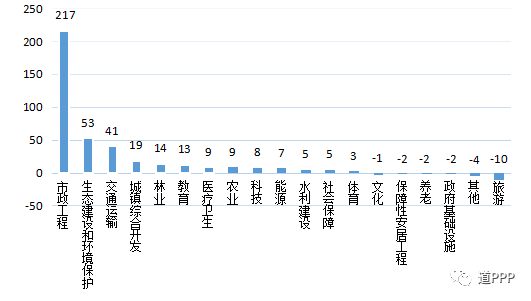

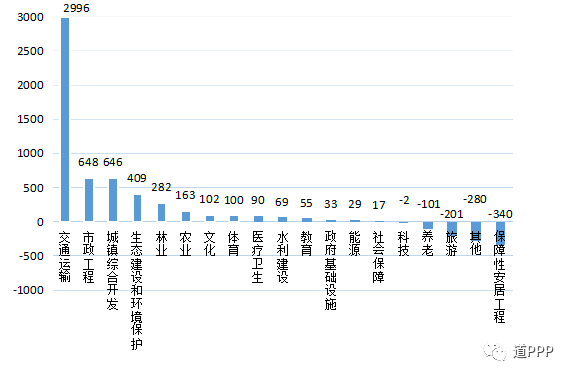

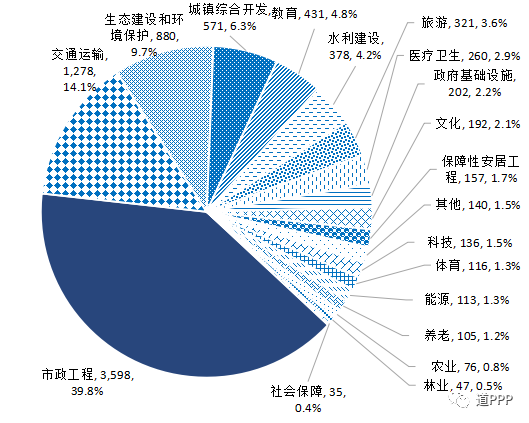

上半年,管理库净增项目的行业分布情况如图1-3-1、图1-3-2。管理库净增项目投资额前五位是交通运输、市政工程、城镇综合开发、生态建设和环境保护、林业,分别是2,996亿元、648亿元、646亿元、409亿元、282亿元。

图1-3-1 上半年管理库净增项目数行业分布(个)

图1-3-2 上半年管理库净增投资额行业分布(亿元)

二季度,管理库净增项目投资额前五位是交通运输、市政工程、城镇综合开发、其他、体育,分别是1,338亿元、260亿元、216亿元、134亿元、106亿元。

2014年以来,管理库内各行业累计PPP项目数及投资额如图1-3-3和图1-3-4。管理库累计项目投资额前五位是交通运输、市政工程、城镇综合开发、生态建设和环境保护、旅游,分别是4.1万亿元、4.0万亿元、1.9万亿元、0.9万亿元、0.5万亿元。

图1-3-3 二季度末管理库项目数行业分布(个)

图1-3-4 二季度末管理库项目投资额行业分布(亿元)

2.落地项目情况

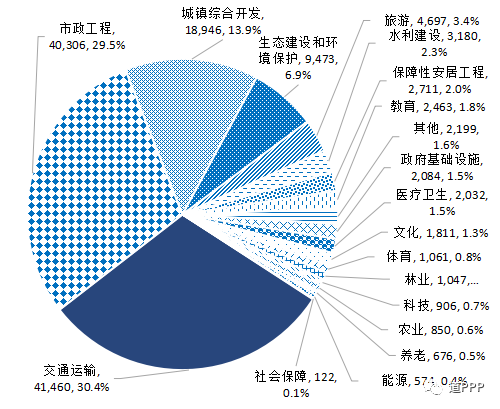

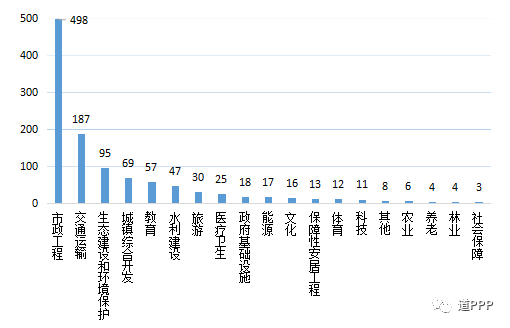

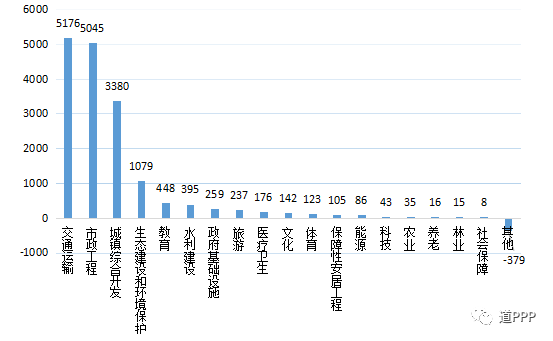

上半年,管理库净增落地项目的行业分布情况如图1-3-5和1-3-6。图中未显示行业的净增落地项目为0。管理库净增落地项目投资额前五位是交通运输、市政工程、城镇综合开发、生态建设和环境保护、教育,分别是5,176亿元、5,045亿元、3,380亿元、1,079亿元、448亿元。

图1-3-5 上半年管理库净增落地项目数行业分布(个)

图1-3-6 上半年管理库净增落地项目投资额行业分布(亿元)

二季度,管理库净增项目投资额前五位是市政工程、交通运输、生态建设和环境保护、城镇综合开发、教育,分别是1,472亿元、1,402亿元、463亿元、294亿元、112亿元。

2014年以来,管理库累计落地项目数及投资额的行业分布情况如图1-3-7和图1-3-8。管理库累计落地项目投资额前五位是市政工程、交通运输、城镇综合开发、生态建设和环境保护、保障性安居工程,分别是2.9万亿元、2.4万亿元、1.3万亿元、0.6万亿元、0.2万亿元。

图1-3-7 二季度末落地项目数行业分布(个)

图1-3-8 二季度末落地项目投资额行业分布(亿元)

3.开工项目情况

2014年以来,管理库累计开工项目的行业分布情况如图1-3-9。管理库累计开工项目投资额前五位是市政工程、交通运输、城镇综合开发、生态建设和环境保护、保障性安居工程,分别是1.9万亿元、1.3万亿元、0.7万亿元、0.3万亿元、0.1万亿元。

图1-3-9 二季度末管理库落地、开工项目投资额行业分布(亿元)

(三)地区分布情况

1.管理库情况

上半年,管理库净增项目的地区分布情况如图1-4-1、图1-4-2。图中未显示省份的净增项目为0。管理库净增投资额前五位是四川、河南、河北、重庆、天津,分别是1,283亿元、739亿元、558亿元、474亿元、391亿元。

图1-4-1 上半年管理库净增项目数地区分布(个)

图1-4-2 上半年管理库净增投资额地区分布(亿元)

二季度,净增投资额前五位是河南、河北、四川、广东、山东(含青岛),分别是847亿元、421亿元、393亿元、392亿元、225亿元。

2014年以来,各地区累计PPP项目数及投资额如图1-4-3和图1-4-4。其中,累计投资额前五位是贵州、云南、四川、浙江、河南,分别是1.1万亿元、1.1万亿元、1.0万亿元、0.9万亿元、0.9万亿元。

图1-4-3 12月末与6月末管理库项目数地域分布对比情况(个)

图1-4-4 4月末与6月末管理库项目投资额地域分布对比情况(亿元)

2.落地项目情况

上半年,净增落地项目的地区分布情况如图1-4-5、图1-4-6。图中未显示省份的净增项目为0。净增落地项目投资额前五位是浙江、河南、贵州、湖北、安徽,分别是2,262亿元、1,914亿元、1,684亿元、1,308亿元、1,192亿元。

图1-4-5 上半年管理库净增落地项目数地区分布(个)

图1-4-6 上半年管理库净增落地投资额地区分布(亿元)

二季度,净增落地项目投资额前五位是四川、贵州、湖北、安徽、云南,分别是841亿元、592亿元、395亿元、354亿元、349亿元。

2014年以来,各地区累计落地项目情况如图1-4-7和图1-4-8。其中,累计落地项目投资额前五位是浙江、贵州、云南、江苏、河南,分别是7,386亿元、7,108亿元、7,008亿元、5,788亿元、5,691亿元。

图1-4-7 截至6月末落地项目数、落地率地区分布情况(个)

图1-4-8 截至6月末落地项目投资额地区分布情况(亿元)

3.开工项目情况

上半年,净增开工项目的地区分布情况如图1-4-9和图1-4-10。图中未显示省份的净增项目为0。其中,净增开工项目投资额前五位是贵州、山东(含青岛)、河南、浙江、湖北,分别是1,939亿元、1,875亿元、1,858亿元、1,834亿元、1,663亿元。

图1-4-9 上半年管理库净增开工项目数地区分布(个)

图1-4-10 上半年管理库净增开工项目投资额地区分布(亿元)

二季度,净增开工项目投资额前五位是云南、四川、湖北、山东(含青岛)、河南,分别是562亿元、338亿元、271亿元、238亿元、112亿元。

2014年以来,累计开工项目情况如图1-4-11和图1-4-12。累计开工项目投资额前五位是云南、山东(含青岛)、浙江、四川、河南,分别是4,779亿元、4,119亿元、3,675亿元、3,584亿元、3,197亿元。

图1-4-11 截至6月末各地开工项目数及占落地项目数比例

图1-4-12 截至6月末各地开工项目投资额(亿元)

(四)项目回报机制分布情况

1.管理库情况

上半年,使用者付费类项目净减4个、投资额净增1,650亿元;可行性缺口补助类项目净增351个、投资额净增3,661亿元;政府付费类项目净增35个、投资额净减597亿元。使用者付费类、政府付费类的项目数与投资额净增净减均存在反向变化现象,原因是管理库内存量项目结构调整导致投资额变化。

二季度,使用者付费类项目净减5个、投资额净减167亿元;可行性缺口补助类项目净增180个、投资额净增3,128亿元;政府付费类项目净增18个、投资额净减766亿元。

2014年以来,管理库累计使用者付费类项目622个、投资额1.2万亿元,分别占管理库的6.9%和9.1%;可行性缺口补助类项目5,072个、投资额9.0万亿元,分别占管理库的56.1%和66.2%;政府付费类项目3,342个、投资额3.4万亿元,分别占管理库的37.0%和24.7%,如图1-5-1、图1-5-2。

2017年四季度到2019年二季度三种回报机制项目数占比情况如图1-5-3

图1-5-3 三种回报机制项目数占比情况

如图1-5-4和图1-5-5,截至6月末,根据各地项目投资额三种回报机制分布情况,以西部地区为主的甘肃、新疆兵团、陕西、海南、贵州、四川、山西等11个省份使用者付费类项目投资额占全部项目投资额的比例高于全国总体比例。其他省份使用者付费类项目投资额占比低于全国总体比例,意味着这些省份的可行性缺口补助类和政府付费类项目投资额占全部项目投资额的比例高于全国总体比例。

图1-5-4 管理库各地使用者付费类项目投资额占全部项目投资额的比例

图1-5-5 管理库各地项目投资额按三种回报机制分布情况(亿元)

2.落地项目情况

上半年,使用者付费类落地项目净增24个、投资额净增194亿元;可行性缺口补助类项目净增664个、投资额净增12,614亿元;政府付费类项目净增432个、投资额净增3,581亿元。

二季度,使用者付费类落地项目净减1个、投资额净减49亿元;可行性缺口补助类项目净增177个、投资额净增3,290亿元;政府付费类项目净增94个、投资额净增753亿元。

2014年以来,管理库累计落地使用者付费类项目376个、投资额0.5万亿元;可行性缺口补助类项目2,843个、投资额5.5万亿元;政府付费类项目2,592个、投资额2.8万亿元,如图1-5-5、图1-5-6。

二、PPP市场结构

(一)民企参与状况

社会资本合作方类型。5,811个落地项目中社会资本所有制信息完善的项目共5,747个,涉及社会资本共10,187家,包括民营3,543家、港澳台144家、外商76家、国有5,249家,另有类型不易辨别的其他1,175家,民营企业占比34.8%,如图2-1-1。

图2-1-1 10,187家社会资本的分类及占比(家)

民营企业参与行业领域。民营的非联合体和联合体两类(即民资背景)落地项目数合计2,502个、投资额2.9万亿元,占社会资本所有制信息完善落地项目的43.5%和33.1%。

民企参与的行业领域19个,如图2-1-2、图2-1-3。其中,民资背景落地项目数前三位是市政工程、生态建设和环境保护、交通运输,分别为1,073个、249个、206个;民资背景落地项目投资额前三位是城镇综合开发、市政工程、交通运输,分别为7,898亿元、7,024亿元、5,390亿元。

图2-1-2 民资背景落地项目行业分布(个)

图2-1-3 民资背景落地项目投资额行业分布(亿元)

(二)存量资产盘活情况

按采用转让-运营-移交(TOT)方式的项目,对各地区和行业采用PPP模式盘活存量公共资产情况进行统计。截至6月末,管理库TOT项目累计227个,可盘活2,035亿元,其中,落地项目151个、投资额1,333亿元。

1.地区情况

贵州、辽宁、福建、河北、四川位列项目数前五位,分别为37个、32个、23个、19个、15个;辽宁、浙江、贵州、河南、河北位列投资额前五位,分别为445亿元、254亿元、202亿元、202亿元、121亿元,如图2-2-1和图2-2-2。

图2-2-1 截至6月末TOT项目数地域分布情况(个)

图2-2-2 截至6月末TOT项目投资额地域分布情况(亿元)

2.行业情况

市政工程、交通运输、文化位列项目数前三位,分别为61个、14个、10个;市政工程、交通运输、水利位列投资额前三位,分别为1,087亿元、362亿元、143亿元,如图2-2-1和图2-2-2。

图2-2-3 TOT项目行业分布(个)

图2-2-4 TOT项目投资额行业分布(亿元)

(三)贫困县项目执行情况

根据国务院扶贫开发领导小组办公室2014年发布的信息,有152个国家扶贫开发工作重点县和14个集中连片特殊困难地区。两者合计共832个贫困县(下称2014年贫困县口径)。这些贫困县已经或将要“摘帽”,PPP为此做出了一定贡献。

按照2014年贫困县口径,截至6月末,管理库中贫困县项目累计1,432个、投资额1.2万亿元;其中,落地项目766个、投资额6,670亿元。贫困县PPP项目数位居前三的地区是贵州、云南、河南,分别为267个、177个、132个;投资额前三位的地区是贵州、云南、湖南,分别为3,118亿元、1,375亿元、936亿元,如图2-3-1和图2-3-2。

图2-3-1 贫困县PPP项目数地区分布(个)

图2-3-2 贫困县PPP项目投资额地区分布(亿元)

贫困县PPP项目数位居前三的行业是市政工程、交通运输、生态建设和环境保护,分别为503个、177个、148个;投资额前三位的行业是市政工程、交通运输、城镇综合开发,分别为2,805亿元、2,536亿元、1,494亿元,如图2-3-3和图2-3-4。

图2-3-3 贫困县PPP项目数行业分布(个)

图2-3-4 贫困县PPP项目投资额行业分布(亿元)

(四)消费领域基本公共服务项目情况

消费领域基本公共服务项目覆盖文化、旅游、体育、健康(即医疗卫生)、养老、教育等6个领域。截至6月末,累计消费领域基本公共服务项目1,440个、投资额1.3万亿元,分别占管理库累计项目的16.0%和9.4%。其中,落地项目847个、投资额6,794亿元,分别占管理库累计落地项目的14.5%和7.6%。

1.地区分布情况

全部项目投资额前五位是山东(含青岛)、贵州、江苏、湖南、河南,分别为1,598亿元、1,374亿元、1,134亿元、1,041亿元、1,030亿元,如图2-4-1。

落地项目投资额前五位是山东(含青岛)、浙江、河南、江苏、贵州,分别为984亿元、782亿元、665亿元、619亿元、404亿元。开工项目投资额前五位是山东(含青岛)、浙江、河南、福建、江苏,分别为811亿元、537亿元、322亿元、256亿元、250亿元,如图2-4-2。

图2-4-1 消费领域基本公共服务项目投资额地区分布(亿元)

图2-4-2 消费领域基本公共服务落地、开工项目投资额地区分布(亿元)

2.行业分布情况

项目数前三位是教育431个、旅游321个、健康275个;投资额前三位是旅游4,619亿元、教育2,461亿元、健康2,100亿元,如图2-4-3。

图2-4-3 消费领域基本公共服务项目情况

落地项目数前三位是教育267个、健康176个、旅游169个;落地项目投资额前三位是旅游2,112亿元、教育1,541亿元、健康1,128亿元,如图2-4-4。

图2-4-4 消费领域基本公共服务落地项目情况

(五)污染防治与绿色低碳项目情况

公共交通、供排水、生态建设和环境保护、水利建设、可再生能源、教育、科技、文化、养老、医疗卫生、林业、旅游等多个领域PPP项目都具有支持污染防治和推动经济结构绿色低碳化的作用。按该口径,管理库累计污染防治与绿色低碳项目5,079个、投资额4.9万亿元,分别占管理库的56.2%和35.7%;其中,落地项目3,119个、投资额3.0万亿元,分别占管理库累计落地项目的53.7%和34.0%,如图2-5-1。

图2-5-1 管理库各阶段污染防治与绿色低碳项目情况(个/亿元)

如图2-5-2,全部项目投资额前五位是山东(含青岛)、河南、浙江、贵州、江苏,分别为4,638亿元、3,696亿元、3,485亿元、3,203亿元、3,061亿元。

如图2-5-3,落地项目投资额前五位是山东(含青岛)、浙江、河南、贵州、江苏,分别为3,237亿元、2,350亿元、2,233亿元、1,819亿元、1,749亿元。开工项目投资额前五位是山东(含青岛)、浙江、北京、河南、安徽,分别为2,845亿元、1,309亿元、1,300亿元、1,189亿元、1,085亿元。

图2-5-2 污染防治与绿色低碳项目投资额地区分布(亿元)

图2-5-3 污染防治与绿色低碳落地、开工项目投资额地区分布(亿元)

(六)四大经济区域开展PPP模式情况

根据我国四大经济区域划分,东部地区包括北京、天津、河北、上海、江苏、浙江、福建、山东、广东、海南等10个省市;中部地区包括山西、安徽、江西、河南、湖北、湖南等6个省;西部地区包括重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆(新疆兵团)、内蒙古、广西等12个省市区;东北地区包括辽宁、吉林、黑龙江3省。以此口径,如图2-6-1,东部地区累计PPP项目最多,为3,059个;西部地区PPP项目累计投资额最高,为5.2万亿元。如图2-6-2,累计落地项目中,东部地区项目数和投资额都居首位,分别为2,213个和3.3万亿元。

图2-6-1 四大经济区域项目情况

图2-6-2 四大经济区域落地项目情况

(七)长江经济带分析

长江经济带覆盖上海、江苏、浙江、安徽、江西、湖北、湖南、重庆、四川、云南、贵州等11个省市。管理库累计长江经济带项目4,052个、投资额7.1万亿元,分别占管理库的44.8%和51.9%;其中,累计落地项目2,575个、投资额4.6万亿元,分别占管理库累计落地项目的44.3%和52.3%,含累计开工项目1,515个、投资额2.6万亿元,分别占管理库累计开工项目的44.0%和50.8%。

项目数前三位是四川545个、贵州516个、浙江499个;投资额前三位是贵州1.1万亿元、云南1.1万亿元、四川1.0万亿元,如图2-7-1。

图2-7-1 长江经济带各省市PPP项目情况

落地项目数前三位是浙江379个、安徽350个、四川317个,落地投资额前三位是浙江7,386亿元、贵州7,108亿元、云南7,008亿元。开工项目数前三位是安徽272个、四川245个、浙江216个,开工项目投资额前三位是云南4,779亿元、浙江3,675亿元、四川3,584亿元,如图2-7-2。

图2-7-2 长江经济带各省市落地、开工项目投资额情况(亿元)

(八)京津冀地区分析

累计项目472个、投资额9,218亿元,分别占管理库的5.2%和6.8%,如图2-8-1。其中,累计落地项目322个、投资额6,702亿元,分别占管理库落地项目的5.5%和7.6%,含开工项目193个、投资额3,191亿元,分别占管理库开工项目的5.6%和6.2%,如图2-8-2。

图2-8-1 京津冀项目情况

图2-8-2 京津冀落地、开工项目情况(亿元)

三、财政支出责任状况

全国PPP综合信息平台已启用PPP项目财政支出责任监测预警系统,动态监测PPP项目财政支出责任和财政承受能力情况,着力防范财政风险。

截至2019年7月14日,监测预警系统数据显示,按财政本级(含省本级、地市本级、区县本级)统计,全国2,570个有PPP项目入库的行政区中,2,517个行政区(占97.9%)的各年度PPP项目从一般公共预算安排的财政支出责任占一般公共预算的比例(以下简称财承占比)保持在10%以下,符合财政承受能力要求。其中,1,835个行政区财承占比低于7%预警线,处于安全区间,含1,379个行政区低于5%,按照《关于推进政府和社会资本合作规范发展的实施意见》(财金〔2019〕10号,简称10号文),可以继续申请各行业领域的政府付费类项目入库。有53个行政区(占2.1%)的财承占比在今后一些年份超10%。与截至5月末仅5个行政区超10%相比,新增48个行政区,主要由于减税降费、纳入一般公共预算的政府债额度下降等,不少行政区2018年一般公共预算支出决算数比2017年小,使得平台内更新后的未来年度一般公共预算支出预测数相应变小,PPP财政支出责任占比相应上升。目前已暂停这53个行政区新项目入库,并将妥善处理其在库项目。总体看,PPP项目潜在财政风险得到有效监测和防控。

四、示范项目执行情况

截至6月末,四批示范项目共982个,投资额2.2万亿元,覆盖31个省(自治区、直辖市)及新疆兵团和19个行业。其中,2014年第一批示范项目19个(最初为30个,陆续调出11个),投资额563亿元;2016年第二批示范项目157个(最初为206个,陆续调出49个),投资额4,593亿元;2016年第三批示范项目424个(最初为616个,陆续调出92个),投资额9,187亿元;2017年第四批示范项目382个(最初为396个,陆续调出14个),投资额6,009亿元。落地示范项目共912个,投资额2.0万亿元,覆盖19个行业。

(一)示范项目概况

自2018年6月以来,示范项目均已处于采购或执行阶段。6月末,采购、执行阶段示范项目数分别为70个、912个,投资额分别为1,140亿元、20,352亿元。2017年四季度到2019年二季度末各阶段示范项目数和投资额情况如图4-1-1和图4-1-2。

图4-1-1 各阶段示范项目数情况(个)

图4-1-2 各阶段示范项目投资额情况(亿元)

(二)落地情况

1.整体情况

二季度环比净减落地示范项目2个、投资额净减40亿元,原因是有项目按“有进有出”原则退出示范。今年以来,净增落地示范项目17个、投资额294亿元。截至6月末,累计落地示范项目912个、投资额2.0万亿元,落地率92.9%,环比上升0.3个百分点。无移交阶段项目。示范项目总体落地率变化如图4-2-1。

图4-2-1 示范项目总体落地率变化

第一批19个示范项目自2016年底以来、第二批157个示范项目自2017年4月以来、第三批424个示范项目自2018年4月以来均已100%落地。第四批示范项目中落地项目312个,落地率81.7%。四批示范项目各自落地率如图4-2-2。

图4-2-2 二季度末一、二、三、四批示范项目各自落地率

2.地区分布情况

各地落地示范项目数和投资额情况如图4-2-3和图4-2-4。按各地落地示范项目数统计,山东(含青岛)已有76个示范项目签约进入执行阶段,居全国第一;其后河南74个、云南73个、河北68个、安徽66个、湖北61个。其余各省均不足60个。

按各地落地示范项目投资额统计,前五位是云南、河北、北京、浙江、河南,分别为2,819亿元、2,095亿元、1,578亿元、1,372亿元、1,219亿元。

图4-2-3 6月末各省份示范项目落地数(个)

图4-2-4 6月末各省份示范项目落地投资额(亿元)

3.行业分布情况

落地示范项目已涵盖全部19个一级行业。落地示范项目数和投资额行业分布情况如图4-2-5和4-2-6。912个落地示范项目中排名前三的是市政工程、交通运输、生态建设和环境保护,分别为402个、95个、88个。

落地示范项目投资额排名前三的是市政工程、交通运输、城镇综合开发,分别为7,306亿元、6,485亿元、2,236亿元。

图4-2-5 6月末落地示范项目行业分布(个)

图4-2-6 6月末落地示范项目投资额行业分布(亿元)

(三)开工情况

截至6月末,累计已开工示范项目669个、投资额1.4万亿元,开工率73.4%。累计已开工示范项目数前三位的是山东(含青岛)、云南、安徽,分别为66个、54个、52个,占其各自落地示范项目数的比例分别为86.8%、74.0%、94.5%;累计已开工示范项目投资额前三位的是云南、北京、山东(含青岛),分别为1,935亿元、1,286亿元、1,029亿元。如图4-3-1、图4-3-2。

图4-3-1 截至6月末已开工示范项目数各省分布及占落地示范项目数比例

图4-3-2 截至6月末已开工示范项目投资额省份分布(亿元)

(四)民企、外资参与情况

1.社会资本合作方情况

912个落地示范项目中包括457个独家社会资本项目和455个联合体项目。签约社会资本共1,634家,包括民营647家、港澳台45家、外商18家、国有882家,另有类型不易辨别的其他42家。如图4-4-1,民营企业占比39.7%,环比变动0.1个百分点。

图4-4-1 1,634家社会资本的分类及占比

2.民营企业参与情况

民资背景项目数473个、投资额7,925亿元,分别占落地项目的51.9%和38.9%。民企参与的行业领域19个,如图4-4-2、图4-4-3。民资背景项目数前三位的是市政工程、生态建设和环境保护、养老,分别为188个、54个、27个;民资背景项目投资额前三位的是交通运输、城镇综合开发、市政工程,分别为2,155亿元、1,743亿元、1,505亿元。

图4-4-2 民资背景落地示范项目数行业分布(个)

图4-4-3 民资背景落地示范项目投资额行业分布(亿元)

3.外资企业参与情况

外资企业(即外资和港澳台企业)项目数61个、投资额1,448亿元,分别占落地项目的0.7%和0.7%。外企参与的行业领域7个,如图4-4-4。外企项目投资额前三位的是市政工程、交通运输、生态建设和环境保护,分别为651亿元、380亿元、291亿元。

图4-4-4 外资落地示范项目投资额行业分布(亿元)

五、其他情况

今年以来,储备清单净减项目454个、投资额5,543亿元。二季度,储备清单净减项目217个、投资额2,881亿元。2014年以来,累计储备清单项目3,517个、投资额4.0万亿元。

版权声明:本文著作权归新NewPPP平台所有,新NEWPPP平台小编欢迎大家分享本文,您的收藏是对我们的信任,newPPP谢谢大家支持!